新闻资讯

开yun体育网房地产市集仍然靠近量价双重压力-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

发布日期:2025-11-16 11:09 点击次数:132

★见闻双十一特惠作为|会员年中最廉价!26年家具清新出炉!点击衔尾深信>>开yun体育网

2026年“乘势笃行”:A股“9.24”以来的触动上行行情仍有望延续,但履历一定估值树立后,基本面要紧性进一步上升。瞻望2026年,中好意思关联步入新阶段,国际货币规律重构逻辑进一步强化,AI翻新进入应用关节期,我国创新产业迎来功绩完了,咱们以为上述趋势将络续支捏中国钞票发扬。2026年A股基本面要紧性络续种植,众人资金和国内住户资金动向亦然不成冷落的身分。建树上,“谋新”延续,“温差”拘谨。面前众人宏不雅环境及创新产业趋势等仍然相对利好成长格调,但成长规模履历一年多高涨后,估值也有较多种植。咱们以为2026年A股市集格调可能更趋于平衡,驱动这一切换的催化,主要来自履历夙昔三年去产能周期,类似“反内卷”等政策推动,越来越多顺周期行业有望接近供需平衡。提倡温煦三条干线:1)景气成长,2)外需解围,3)周期回转。

摘抄

2025年“已过重山”。2025年中国股票在众人市集合发扬优异,上证指数创出十年新高。咱们在2025年A股瞻望《已过重山》中以为底部时刻已过、市集风险偏好强于2024年、建树上景气投资重回视线,本年市集走势、格调及节拍均较为相宜咱们前期判断。本年众人和国内经济趋势未发生紧要变化,超预期方面在于叙事回转,宏不雅层面是众人货币规律重构,产业层面是AI科技翻新和我国创新的突破。

2026年“乘势笃行”:A股“9.24”以来的触动上行行情仍有望延续,但履历一定估值树立后,基本面要紧性进一步上升。瞻望2026年,中好意思关联步入新阶段,国际货币规律重构逻辑进一步强化,AI翻新进入应用关节期,我国创新产业迎来功绩完了,咱们以为上述趋势将络续支捏中国钞票发扬。2026年A股基本面要紧性络续种植,众人资金和国内住户资金动向亦然不成冷落的身分,具体来看:

1)众人规律新表情,国内宏不雅需要积极应答。中好意思关联步入新阶段,国际货币规律重构逻辑仍在演绎初期,将络续推动众人资金建树再平衡,利好中国钞票。面前我国经济泄露韧性,天然仍靠近内需不及和低通胀阶段性挑战,地产也有待企稳,但顺周期政策及十五五等中永恒修订红利有望络续呵护市集主体信心,温煦企业钞票欠债表和住户现款流量表改善力度。

2)A股发扬从估值树立到盈利预期改善的进一步切换。结合行业供需延续改善的判断,咱们以为来岁非金融盈利增速有望种植,金融规模有一定的基数影响,预计2026年全A盈利增长可能在4.7%傍边,结构上,高景气和周边功绩改善拐点的行业增多,且新经济规模在市集权重种植,提倡温煦AI创新产业趋势的影响扩散,产能周期视角下拐点和弹性契机增多,以及产业出海等结构亮点。

3)A股举座估值仍在合理区间,资金面有望络续活跃。面前沪深300股权风险溢价为5.2%,处于历史均值水平,在“钞票荒”环境下比较债市仍有较好的性价比。面前众人资金仍然低配中国,温煦国际资金建树再平衡的力量,国内住户资金的建树需求已被成绩效应激活,类似各种中永恒资金入市,2026年股市资金面有望保捏活跃。

节拍上,2026年市集可能前升后稳,驻防“波动”。本年底至来岁上半年,中外流动性宽松周期共振,以及成长产业高景气有望支捏市集升势;资金活跃及估值抬升布景下,需温煦波动率的可能种植及与基本面的匹配节拍。期待在政策及成本市集修订等教育下,推动市集“永恒”、“稳进”,“驻防大幅波动”。

建树上,“谋新”延续,“温差”拘谨。面前众人宏不雅环境及创新产业趋势等仍然相对利好成长格调,但成长规模履历一年多高涨后,估值也有较多种植。咱们以为2026年A股市集格调可能更趋于平衡,驱动这一切换的催化,主要来自履历夙昔三年去产能周期,类似“反内卷”等政策推动,越来越多顺周期行业有望接近供需平衡。提倡温煦三条干线:1)景气成长:AI时刻规模履历3年高速发展,来岁有望渐渐进入产业应用完了阶段,算力、光模块、云研究基础秩序层面仍有契机,但可能更偏国产标的;应用端温煦机器东说念主、滥用电子、智能驾驶和软件应用等。此外,创新药、储能、固态电板等标的也在步入景气周期。2)外需解围:出海仍然是面前较为确定性的增长契机,结合出海趋势和对好意思敞口,提倡温煦家电、工程机械、商用客车、电网开荒和游戏,以及有色金属等众人订价资源品。3)周期回转:结合产能周期位置,提倡温煦供需问题周边改善拐点或政策支捏规模,温煦化工、衍生业、新能源等。此外,面前地产链和泛滥用行情或仍偏左侧,来岁宏不雅环境变化及政策修订红利有望平衡新老经济“温差”。高股息格调或仍多为结构性、阶段性契机。主题方面,咱们提倡温煦:1)好意思联储降息和好意思元下行;2)“反内卷”;3)周期回转;4)龙头出海;5)政策支捏民生滥用。

正文

2025年以来,众人和中国钞票比较夙昔3年显明变化,黄金发扬强势,中债由强转弱,中国股票一自新去3年劣势,在众人股市中发扬优异。节拍上,A股呈现好事多磨,2025年下半年进取突破,上证指数创出十年新高,尤其成长格调领涨市集。咱们在2025年瞻望《已过重山》中以为A股底部已过,市集风险偏好强于2024年,节拍前稳后升,建树上景气投资重回视线。2025年市集发扬、格调演绎、节拍等均较为相宜咱们前期判断。众人和国内经济基本面并未发生紧要变化,超预期的方面在于叙事的回转,具体来看有两大趋势,宏不雅层面是众人货币规律重构,产业层面是科技AI翻新和我国创新的突破。

瞻望2026年,咱们以为2024年“9.24”以来的触动上行行情仍有望延续,但履历一定估值树立后,基本面要紧性进一步上升。中好意思关联步入新阶段,国际货币规律重构逻辑进一步强化,好意思元钞票安全性着落利好东说念主民币钞票;AI翻新进入应用关节期,我国科技创新迎来功绩完了。两大身分仍将支捏A股发扬。履历一年多估值树立后,2026年A股或靠近驱能源切换,咱们以为节拍上可能前升后稳,驻防“波动”。宏不雅政策能否支捏物价和企业盈利改善,对指数捏续性和格调变化王人有要紧影响。结构上,咱们以为2026年较多成长规模将延续景气,但鹤立鸡群时局或有所变化,市集格调有望趋向平衡。

宏不雅与政策:国际规律重构与我国产业创新趋势共振

国际规律与产业创新的叙事回转将深切影响中国钞票。2025年以来,国际规律层面,好意思元钞票安全性问题运行受到温煦,除了好意思国脉身债务和政策身分之外,中国正在强烈国际竞争中赢得政策主动,令众人投资者再行强劲中国经济和产业链的韧性。跟着中好意思关联步入新阶段,好意思元霸权地位动摇,众人货币规律重构的逻辑进一步强化。产业创新方面,在本轮AI科技革射中,我国凭借轨制红利、东说念主才红利、大市集、大长全产业链等多方面上风取得突破,DeepSeek防止了好意思国的“时刻附近”叙事,况且我国在航空航天、创新药以及文化等多规模实现“DeepSeek时刻”,中国创新才能得到再行强劲。上述两大叙事回转推动中国钞票实现重估,况且这两大趋势仍然处于演绎历程中,将成为2026年要紧布景。

增长环境:内需仍待树立,外需展现韧性

2025年我国经济增长泄露较强韧性,但在金融周期下行等趋势影响下,内需及物价等仍靠近阶段性挑战。瞻望2026年,咱们预计周期回转或难一蹴而就,稳增长政策及中永恒修订仍是应答关节。2026年经济增长具体温煦以下方面:

1)低通胀有阶段改善可能,但捏续性依赖政策及修订破局。2023年二季度以来,GDP平减指数已连气儿10个季度负增长,金融周期下行与收入预期转弱相互强化,酿成“负向螺旋”压制通胀。跟着PPI降幅旯旮改善,本年8-9月工业企业利润出现回暖迹象。瞻望2026年,跟着“反内卷”等政策络续推动,越来越多行业履历近3年的去产能和去库存后,供给层面压力有望阶段缓解推动价钱企稳。与此同期,稳增长政策有益于提振需求,仍是防止物价“负向螺旋”的关节。

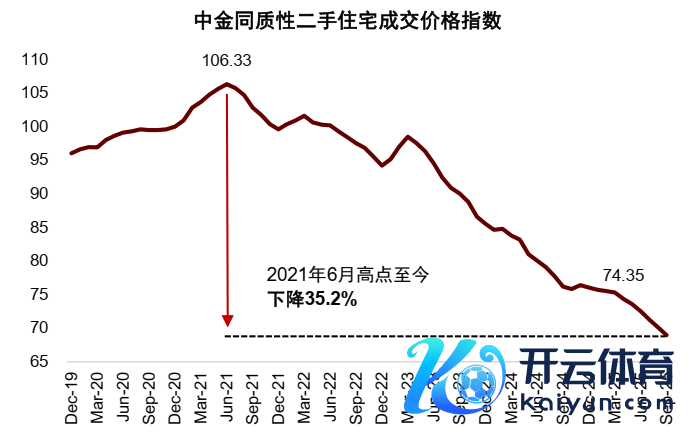

2)房地产仍待企稳,对权力市集影响不停裁汰。在购房需乞降房价预期偏弱布景下,房地产市集仍然靠近量价双重压力,但跟着A股市集新经济规模占比不停种植,地产对权力市集影响捏续着落。中永恒温煦房地产发展新模式构建。

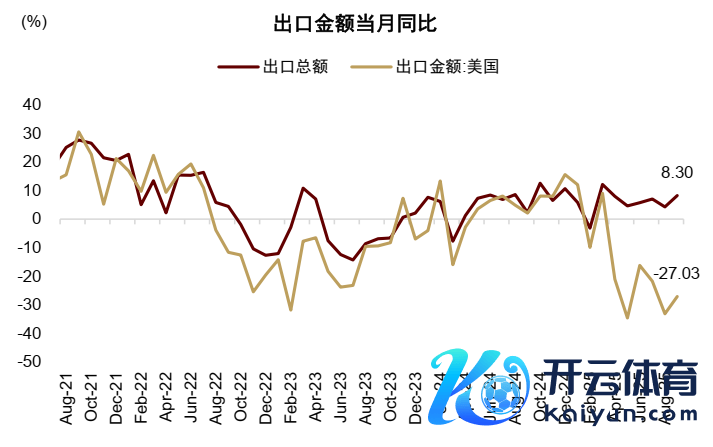

3)出口有望保捏韧性。本年国际生意政策发生诸多变化,但我国制造业凭借范畴效应和专科化、产业链完好和众人化布局等上风保捏韧性,出口增速举座发扬持重。结合中国制造上风以及夙昔在非好意思经济体出海的到手,以及2026年好意思国降息及宽财政支捏,咱们预计2026年我国出口增长仍有韧性,为经济增长的要紧拉动项。

政策与修订:“十五五”擘划蓝图,稳增长络续加力

“十五五”揣度打算擘划蓝图。“十五五”揣度打算提倡已于2025年10月发布[1],波及我国建设的方方面面,站位高且系统全面,明确中永恒我国政策标的及政府责任要点,包括“建设当代化产业体系”、“加速高水平科技自立自立”、“建设宏大国内市集”、“扩大高水平对外洞开”、“加大保障和改善民生力度”等。“十五五”摘要等亦有望在2026年两会阶段追究出台,届时不错温煦各规模的宝贵部署。咱们以为,“十五五”经济社会发展主见、要点产业规模、中永恒修订举措等仍将指引A股市集合永恒投资标的。

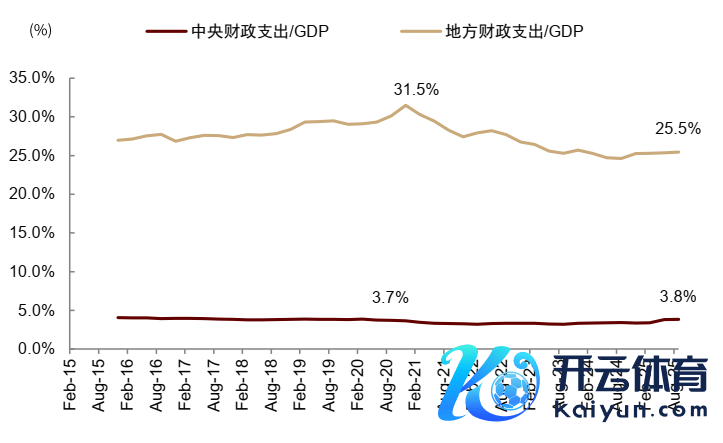

财政与货币协同发力。2025年在需乞降预期阶段性偏淡布景下,“宽货币”到“宽信用”的传导并不运动,咱们以为2026年货币政策仍有宽松空间,财政发力也愈加要紧。咱们以为2026年化债(改善企业钞票欠债表)和支捏民生(改善住户现款流量表)仍有望是财政政策的要紧标的。

外部环境:中好意思关联步入新阶段,中国钞票重估进行时

国际政策偏宽松,地缘风险仍需温煦。货币政策方面,2025年9月好意思国再度开启降息周期,对众人成本流动性有所助益,但好意思通胀回升和信用周期树立意味着宽松可能呈现间歇性。财政政策方面,“大秀丽”法案已通过,来岁好意思国或督察较高财政赤字。好意思国中期选举亦是温煦要点。地缘风险仍或是2026年外部扰起程分之一。

中好意思关联步入新阶段,中国钞票有望受益。本年中好意思在生意规模的一系列政策变化和关联转机,体现了中好意思关联步入新阶段。瞻望2026年,中好意思关联新阶段下,一方面意味着尾部风险概率在裁汰,利好风险钞票尤其是中国钞票重估;另一方面,结合好意思国保捏较高财政赤字,好意思联储主席换届后沉寂性可能受到更大挑战,好意思国政府钞票欠债表压力和生意政策的不确定性捏续影响好意思元信用,众人货币规律重构逻辑在新规律下络续强化,众人货币体系“碎屑化”和“多元化”趋势可能进一步深化,推动众人资金再建树。咱们以为,如若政接应答适当,东说念主民币国际地位有望种植,东说念主民币钞票重估仍在路上。

图表1:中国低通胀时局有待改善

贵寓起头:Wind,中金公司征询部

图表2:“反内卷”助力工业企业利润旯旮改善

贵寓起头:Wind,中金公司征询部

图表3:我国出口在外部政策扰动下展现韧性

贵寓起头:Wind,中金公司征询部

图表4:房地产价钱仍待止跌企稳

贵寓起头:搜房、58、贝壳等房产中介网站,中指数据库,中金公司征询部

图表5:财政政策有望捏续发力

贵寓起头:Wind,中金公司征询部

图表6:货币政策或仍有一定空间

贵寓起头:Wind,中金公司征询部

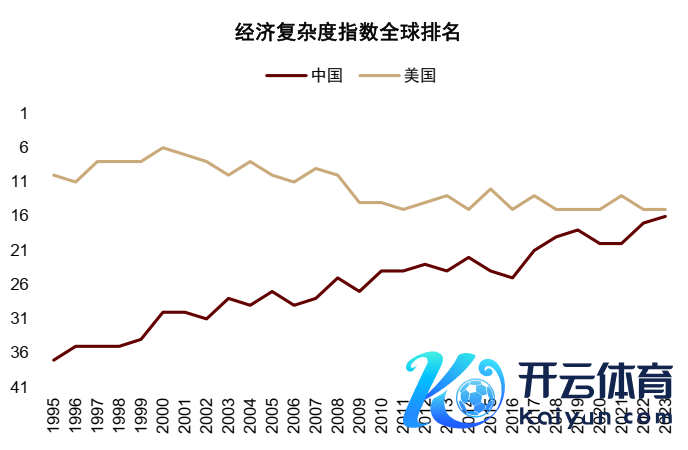

图表7:跟着中国的出口结构向高附加值规模升级,中国经济复杂度渐渐接近好意思国

注:经济复杂度指数代表出口家具的各样性和复杂性。

贵寓起头:The Growth Lab at Harvard University, 2025, "Growth Projections and Complexity Rankings" (SITC classification), https://doi.org/10.7910/DVN/XTAQMC, Harvard Dataverse,中金公司征询部

图表8:好意思国通胀和降息预期

贵寓起头:Wind,CME,中金公司征询部

图表9:“十五五”揣度打算提倡的主要篇章

贵寓起头:中国政府网,新华网,中金公司征询部

盈利:2026年有望延续功绩正增长,结构亮点丰富

2025年A股市集盈利增速在低基数以及成长格调高景气复旧下,将末端此前四年的增速连降,况且同比转为正增长。2026年咱们预计跟随政策渐渐落地成功,出海和AI延续考究产业趋势,从产能周期视角越来越多行业靠近改善拐点,A股非金融企业盈利增长趋势有望络续向好,咱们从上至下预计2026年A股/非金融盈利同比可能在4.7%/8.2%隔邻,非金融规模较2025年进一步改善。

2026年预计A股举座盈利增长4.7%傍边

咱们预计2026年A股上市公司非金融收入和净利润增长区别为1.8%/8.2%傍边。2026年咱们预计跟着稳增长及“反内卷”等政策推动,部分产业供需失衡问题有望改善,推动企业利润率树立。在此基础上,咱们从上至下测算全年A股非金融收入增长1.8%傍边,利润率比较2025年可能略升,预计全年非金融净利润增长在8.2%傍边。

2026年银行净息差压力进一步收缩,信贷投放增速可能有所放缓,手续费收入增速受益于连年来的降费让利以及高基数压力消化有望企稳回升,中金银行组预计2026年上市银行营业收入及利润同比保捏理会。券商及保障板块有望络续受益于成本市集活跃,但2026年在较高基数影响下同比增速或有所回落。轮廓估算金融板块盈利同比增长可能在1.6%傍边,2026年全A盈利同比增长可能在4.7%傍边。

结构分析:温煦科技创新、产能周期、出口出海对应的投资机遇

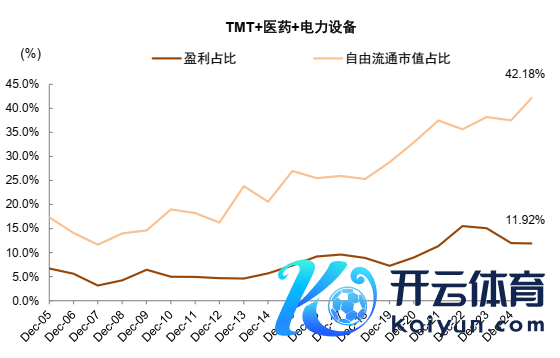

1)温煦高景气的创新成长规模尽头对指数的复旧作用。连年来,我国在推动经济结构政策性诊治方面取得较多试验性进展,新式举国体制赋能科技创新,推动越来越多的产业完成由“跟跑——并行——领跑”的升级,2025年更多规模的“DeepSeek时刻”泄露。AI科技翻新前期以算力等基础秩序建设投资为主,2026年对应用落地和功绩完了需要予以更多温煦。咱们以为,高端制造、创新药等规模也有望迎来更多突破与创新,孝顺增长亮点。此外,接洽到科技等成长型行业在A股的权重占比高于盈利占比,传统行业盈利占比高然而权重较低,不成冷落高景气规模对指数举座的拉动遵循种植。

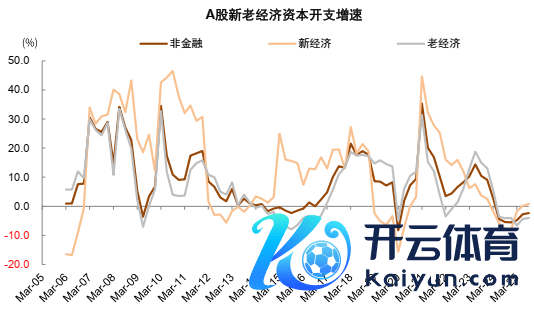

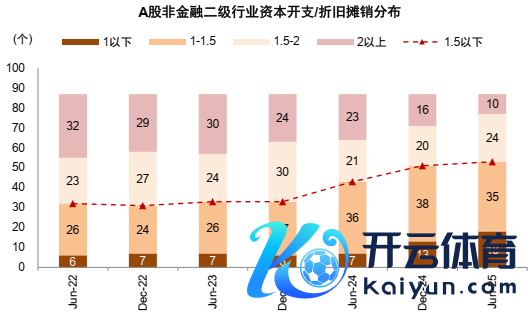

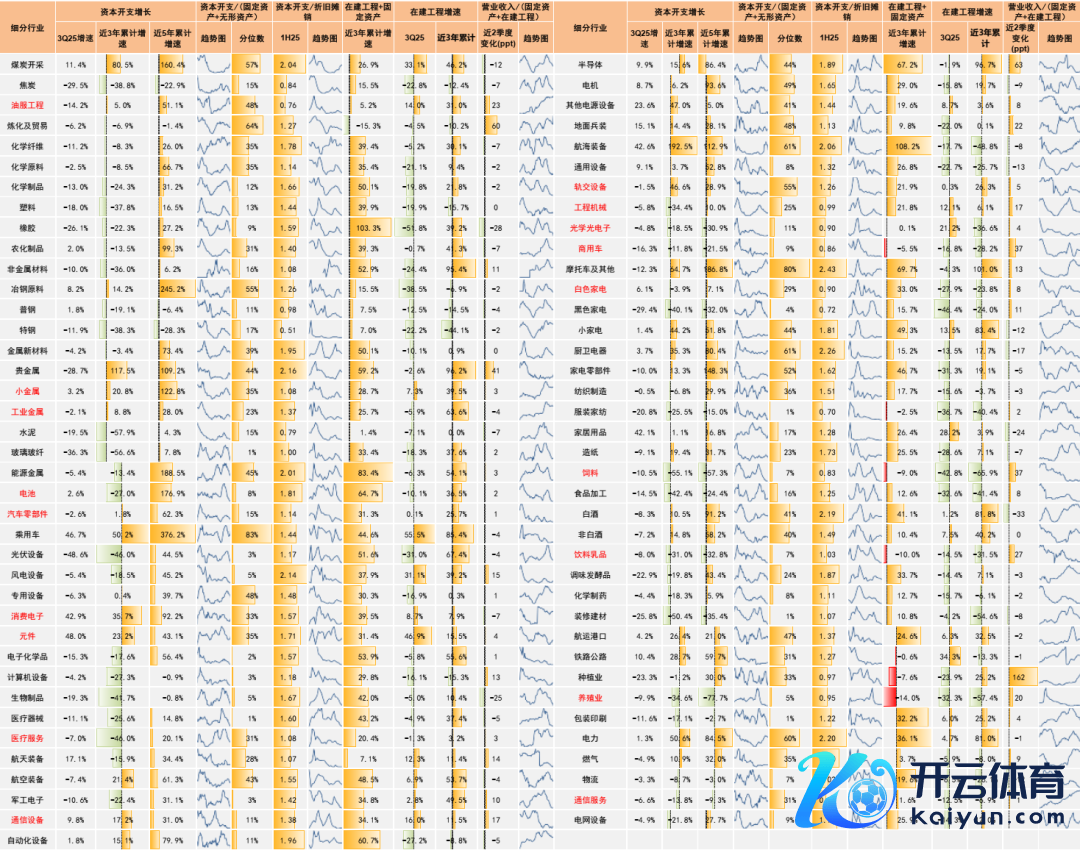

2)产能周期视角下拐点和弹性契机增多。近3年各行业大批大幅削减成本开支,并传导至产能去化和供给出清,从面前非金融企业举座的产能周期来看,非金融企业的成本开支自2Q24转负,走出去产能的第一步以来,当今已连气儿六个季度负增长,在建工程增速也在2025年转负,娇傲去产能已取得一定成效,部分规模在履历夙昔3年的成本开支削减和产能投放放缓后,插足产出比已出现企稳迹象。跟着供需失衡缓解,2026年产能周期拐点的行业契机有望增多,尤其是右侧再行延长成本开支行业功绩改善弹性更大。如2025年锂电板、创新药的产能周期拐点带来的股价高涨弹性。轮廓来看,咱们主要提倡温煦的契机包括:工业金属、小金属、电板、滥用电子、元件、汽车零部件、医疗工作、通讯开荒、工程机械、衍生业、饲料、饮料乳品、光学光电子、轨交开荒、商用车等。

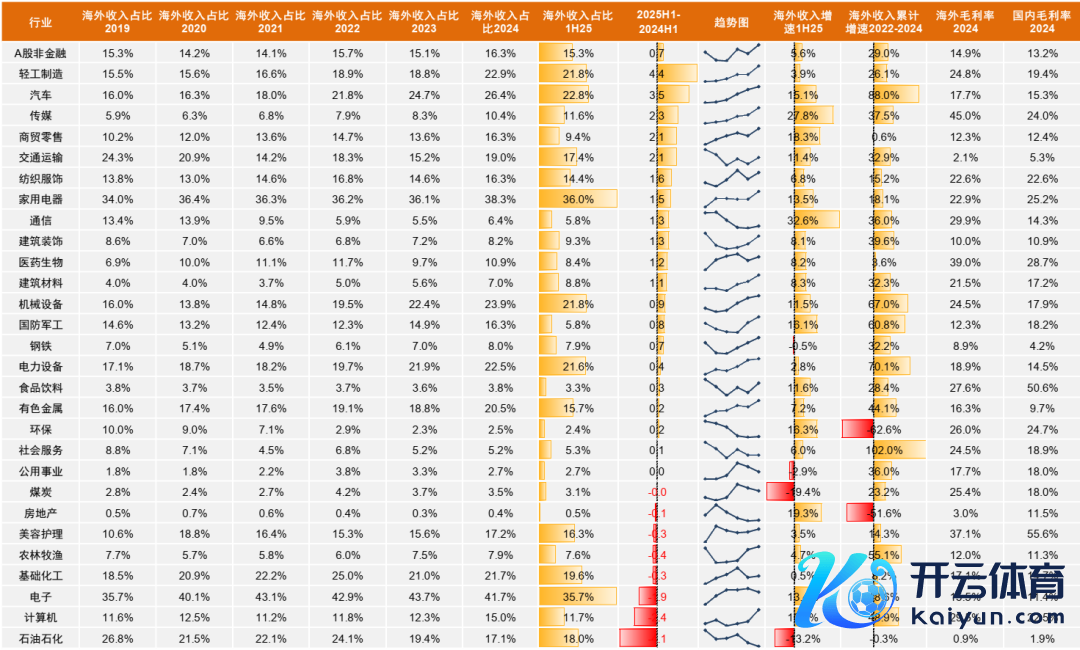

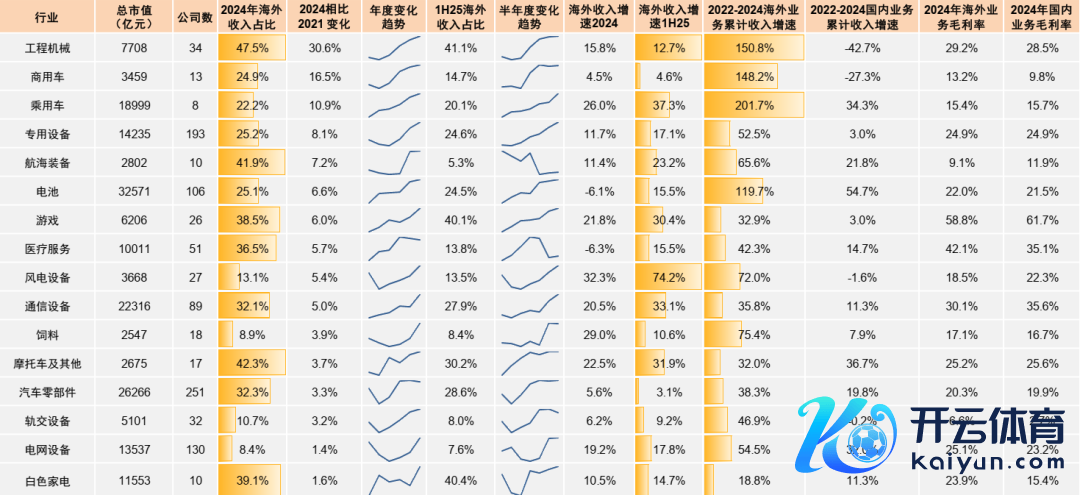

3)出海仍是基本面确定性较高机遇。连年来众人生意不确定性有所上升,但我国制造业的众人竞争力也同步种植,上市公司的国际产能布局有望对消部分影响。同期企业通过出口出海得到新的增长驱能源,一定程度上弥补了内需的相对不及。面前A股非金融企业国际业务收入占比或络续种植(2024年16.3% vs. 2021年14.1%)。咱们基于国际收入占比、国际与国内业务收入对比、以及国际毛利率等维度进行筛选,并轮廓接洽行业国际业务对好意思依赖度,白色家电、工程机械、商用车、游戏及电网开荒等出口出海行业具备较好的功绩确定性。

图表10:咱们测算2026年全A/非金融盈利增速区别为4.7%/8.2%

贵寓起头:Wind,中金公司征询部

图表11:老经济盈利孝顺仍超半数影响,但指数权重捏续下行

贵寓起头:Wind,中金公司征询部

图表12:成长行业在A股指数权重捏续上升

贵寓起头:Wind,中金公司征询部

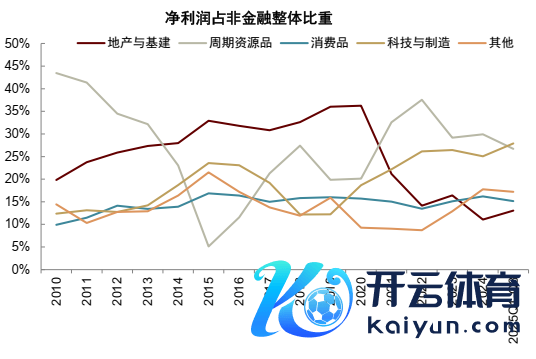

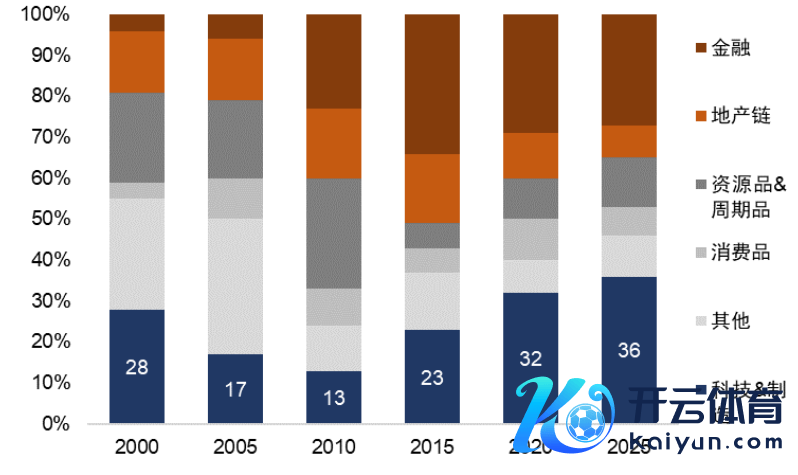

图表13:2021年以来科技与制造板块盈利占比趋势种植,地产着落

贵寓起头:Wind,中金公司征询部

图表14:2025年全A指数权重行业的盈利增长状态较好

注:1)图中万得全A前20大权重行业以2024年年底权重为基准;2)光伏开荒2025年前三季度盈利同比下滑399%贵寓起头:Wind,中金公司征询部

图表15:3Q25归母净利润同比增长超越20%的行业达48个(占比37%),为2022年以来次高

贵寓起头:Wind,中金公司征询部

图表16:3Q25A股非金融企业成本开支同比下滑2.3%,连气儿六个季度负增长

贵寓起头:Wind,中金公司征询部

图表17:以成本开支/折旧摊销揣度去产能程度,该方针回落至1.5以下的企业占比捏续提高

贵寓起头:Wind,中金公司征询部

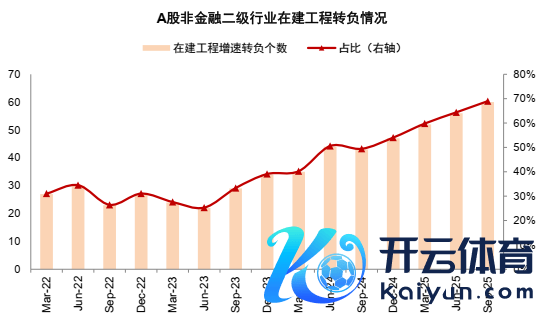

图表18:2024年以来A股非金融企业在建工程增速加速转负,去产能取得一定进展

贵寓起头:Wind,中金公司征询部

图表19:各细分规模的供给侧延长与出清的情况

贵寓起头:Wind,中金公司征询部

图表20:分行业国际业务发扬

注:由于半年度和年度呈文透露国际业务收入的样本公司不同,部分行业半年度和年度数据各异较大贵寓起头:Wind,中金公司征询部

图表21:出海投资契机筛选(基于二级行业)

贵寓起头:Wind,中金公司征询部

流动性与估值:资金面络续活跃,估值仍有空间

流动性:众人资金再布局,国内钞票荒催化权力建树需求

宏不雅流动性:表里流动性环境有望保捏宽松。2024年底中央政事局会议诊治货币政策基调至“戒指宽松”以来[2],国内宏不雅流动性保捏充裕。2025年国际货币规律正加速重构,好意思元或已步入下行周期,中出门现阶段性的流动性宽松共振。瞻望2026年,尽管好意思联储降息节拍有不确定性,但受好意思国政府政事周期对经济增长与金融条件的偏好影响,金融环境难言收紧,好意思元走弱将为新兴经济体开释更多政策空间。中永恒来看,众人货币体系重构仍处于初期阶段,好意思元钞票安全性着落,东说念主民币钞票有望捏续得到重估。国内方面,2026年在内需偏弱、通胀低位的布景下,货币与财政协同促进稳增长的政策有望进一步加码,流动性宽松基调仍将延续,咱们预计国债收益率将保捏较低水平。

股市资金面:有望保捏活跃,增量资金仍可期。2025年以来,低利率、钞票荒及住户超储为股市提供故意资金条件,资金流入与成绩效应酿成正响应。本轮高涨行情的要紧推力之一在于国际货币规律重构带来众人资金再布局,瞻望2026年,A股资金面仍或受益于该逻辑。从不同主体看,国内住户风险偏好改善对高收益钞票建树需求种植,住户入款仍有进一步搬家后劲;机构投资者尤其是外资A股仓位偏低,有络续增配空间;政策呵护与修订深化布景下,中永恒资金有望加速入市,为市集提供永恒理会资金支捏。

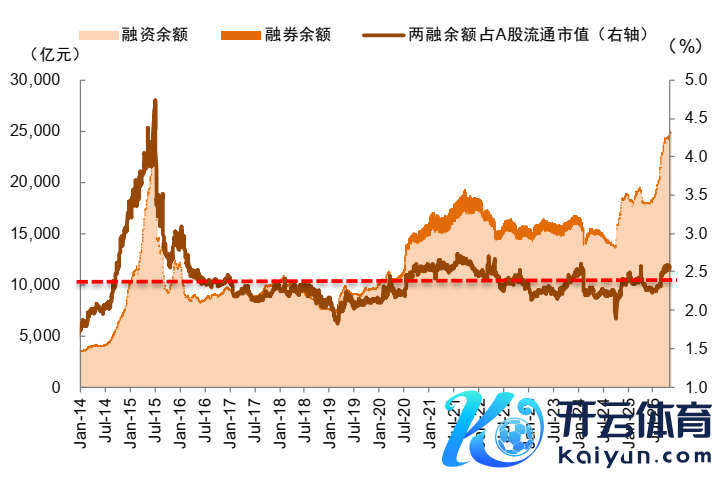

► 个东说念主投资者:仍有较显明入市后劲。夙昔3年,捏续的低利率环境、钞票荒及住户储蓄高增为个东说念主投资者入市奠定了故意的资金条件。2025年6月底以来,市集资金流入与成绩效应酿成正响应。2025年1-9月,A 股新增月均开户数224 万,较昨年同期(150万)显明提高;两融余额突破历史新高,末端11月4日两融余额2.45万亿元,占A股流通市值比例约2.5%,本轮类杠杆资金市值及成交占比相较此前2015年高点仍有较大差距。在国内捏续“钞票荒”环境中,咱们以为住户对于权力钞票建树需求有望络续种植。

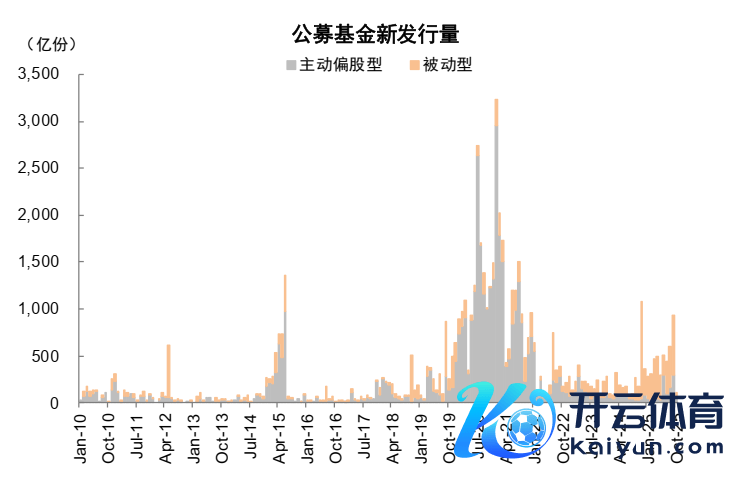

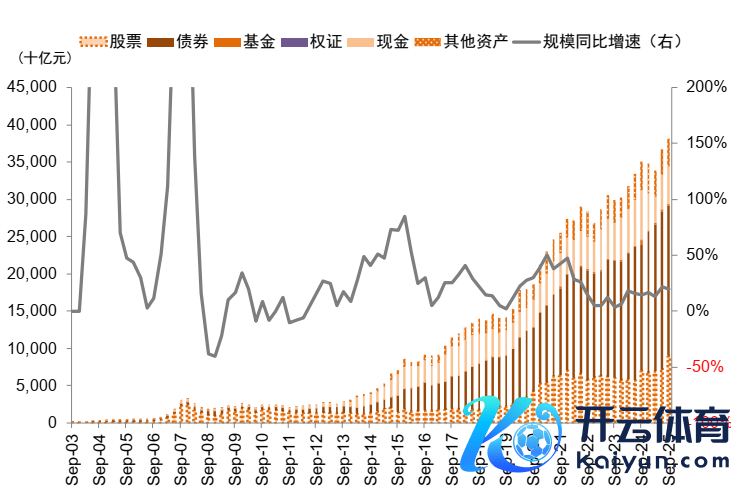

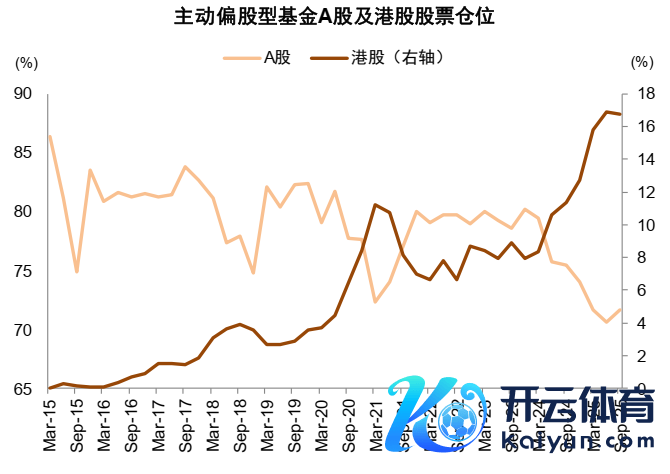

► 公募基金:A股仓位仍有种植空间。本年年头,中央金融办等6部门长入印发《对于推动中永恒资金入市责任的实践决策》[3](以下简称《决策》),《决策》明确了公募基金捏有A股流通市值将来三年每年至少增长10%。在公募基金修订鼎力推动下,3季度末,公募基金股票钞票范畴延长至9万亿元,其中捏有A股市值占比19.35%,较2024年底种植2.4个百分点。结构层面,主动型基金仍靠近一定的赎回压力,被迫基金范畴及占比不停种植,咱们预计跟着市集成绩效应的改善,主动基金刊行也有望进一步好转。

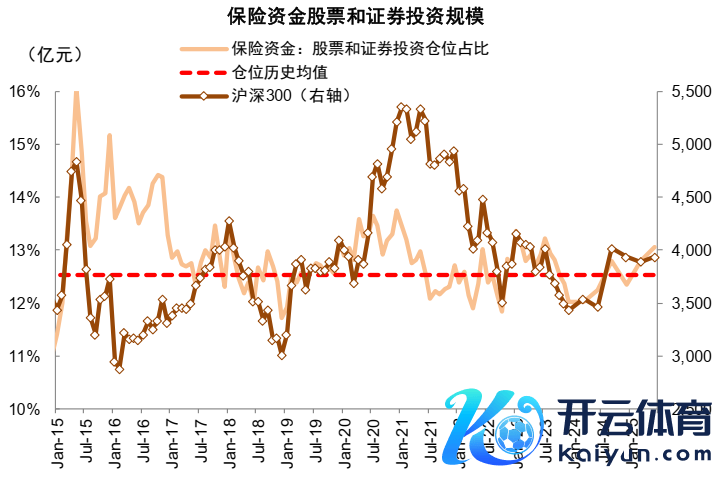

► 保障资金:入市程度加速。在昨年9月《对于推动中永恒资金入市的携带意见》[4]政策推动下,我国中永恒资金入市程度加速,建树A股积极性种植。《决策》明确力图大型国有保障公司从2025年起每年新增保费的30%用于投资A股。末端2025年2季度末,保障资金应用余额达36.2万亿元,其中,股票和证券投资基金建树范畴为4.7万亿元,占可应用余额13%,较昨年同期种植1个百分点。咱们测算,保障资金捏有A股市值占A股开脱流通市值比重从2024年的约8.5%种植至2025年6月的约9.2%,在政策推动下,保障资金有望捏续渐渐种植其投资 A 股的范畴与比例。

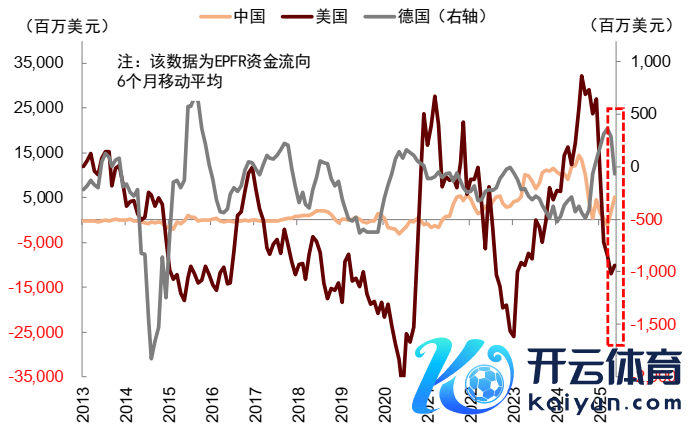

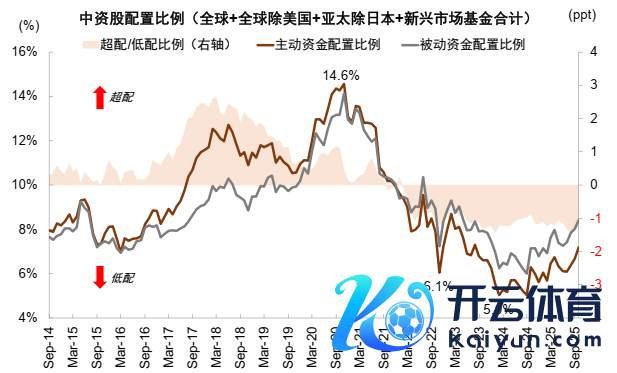

► 外资动向:低配中国钞票,将来有显耀种植空间。中金征询部缪延亮博士在6月发布的《货币规律重构下的钞票变局》的呈文中指出,本次国际货币体系重构的主要变化标的是碎屑化与多元化,促使众人资金再布局。当今,资金流向的碎屑化还是发生,资金发扬出很强的原土偏好,尤其是中国资金加速回流;多元化的众人建树仍在发展中。面前国际资金对于中资股仍显明低配,而中国股票市集估值在众人处于较低水平,将来具备显耀增配空间。

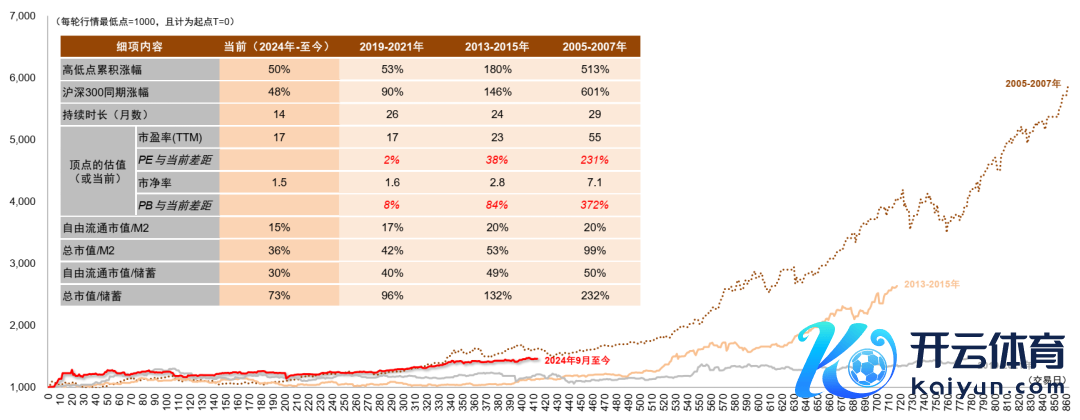

图表22:“9.24”于今A股发扬与历次高涨行情对比

注:数据末端2025年11月4日;以上证指数研究;最低点为1000

贵寓起头:Wind,中金公司征询部

图表23:面前A股换手率处于中等略高水平,标明来回较为活跃

注:数据末端2025年10月31日

贵寓起头:Wind,中金公司征询部

图表24:A股各种投资者捏股情况

注:数据末端2025年6月30日

贵寓起头:Wind,中金公司征询部

图表25:近3年住户入款增速高于形状GDP增速

贵寓起头:Wind,中金公司征询部

图表26:A股总市值/住户储蓄入款仍处历史偏低水平

贵寓起头:Wind,中金公司征询部

图表27:年头以来,两融余额增长超6000亿元

贵寓起头:Wind,中金公司征询部

图表28:新发基金范畴高涨但被迫型增多较多

贵寓起头:Wind,中金公司征询部

图表29:一起公募基金中股票市值为9万亿元

注:数据末端2025年9月30日

贵寓起头:Wind,中金公司征询部

图表30:A股仓位有所回升但仍在历史偏低水平

注:数据末端2025年9月30日贵寓起头:Wind,中金公司征询部

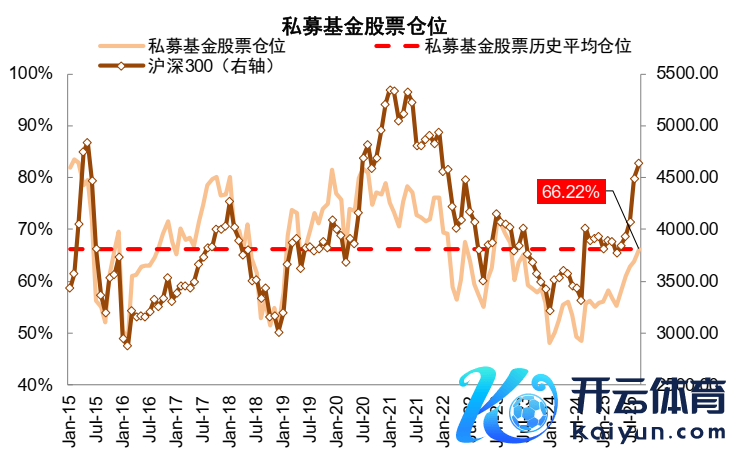

图表31:样本私募仓位处于2015年来均值水平

注:数据末端2025年9月30日

贵寓起头:华润信赖,中金公司征询部

图表32:末端2Q25,保障捏有股票及证券投资范畴4.7万亿元,仓位回升至13%,超历史均值

贵寓起头:金融监管总局,中金公司征询部

图表33:众人资金碎屑化建树还是发生,尤其是中国脉土资金回流显明

贵寓起头:EPFR,中金公司征询部

图表34:国际资金对中资股仍显明低配

贵寓起头:EPFR,中金公司征询部

估值:A股举座并未高估,仍在合理区间

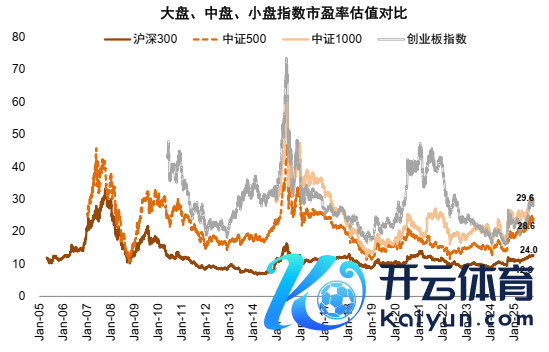

夙昔一年A股举座估值有所树立,行业泄露分化。末端11月6日,沪深300指数前向市盈率12.6x,略高于2005年以来的历史均值12.2x,处于历史76.8%分位数,股权风险溢价仍在历史均值隔邻。偏成长的创业板指前向市盈率28.6x,位于历史57%分位,中证500和中证1000的市盈率分位数王人超越70%。分行业来看,研究机、国防军工、电子等行业估值处于历史高位,部分金融和周期行业估值仍在相对低位。

多维度来看,A股举座估值仍处于合理水平:

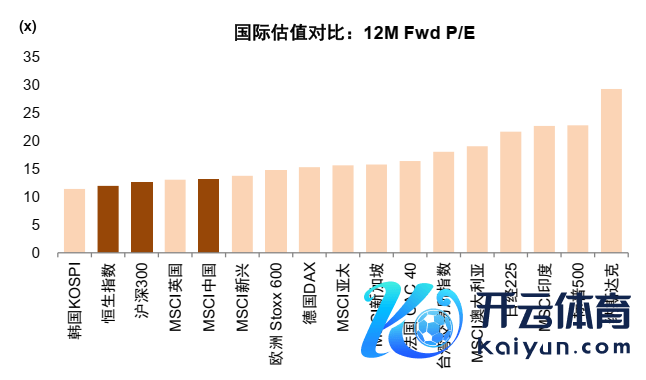

1)众人比较下A股面前估值处于中等偏低水平。末端11月6日,好意思国标普500 /日经225 /法国CAC40 /德国DAX的前向市盈率区别为22.8x/21.7x/16.4x/15.3x,均高于沪深300指数。

2)股债相对勾引力仍存。面前沪深300股息率约为2.6%,相较十年国债收益率仍跨越超80bp,具备较好的相对勾引力。

3)行业盈利回升有助于消化估值。夙昔一年科技成长规模估值种植更为显明,但接洽到面前众人AI与半导体行业功绩高增,创新药和部分新能源板块也渐渐走出周期低点,后续行业盈利完了存助于消化估值。

图表35:主要宽基指数市盈率仍在合理区间

注:数据末端2025年11月6日

贵寓起头:向阳永续,中金公司征询部

图表36:中国比较众人股市估值水平仍然较低

注:数据末端2025年11月6日贵寓起头:Factset,向阳永续,中金公司征询部

图表37:沪深300股权风险溢价仍在历史均值隔邻

注:数据末端2025年11月6日

贵寓起头:向阳永续,Factset,中金公司征询部

图表38:权力钞票仍具备相对勾引力

注:数据末端2025年11月6日

贵寓起头:向阳永续,中金公司征询部

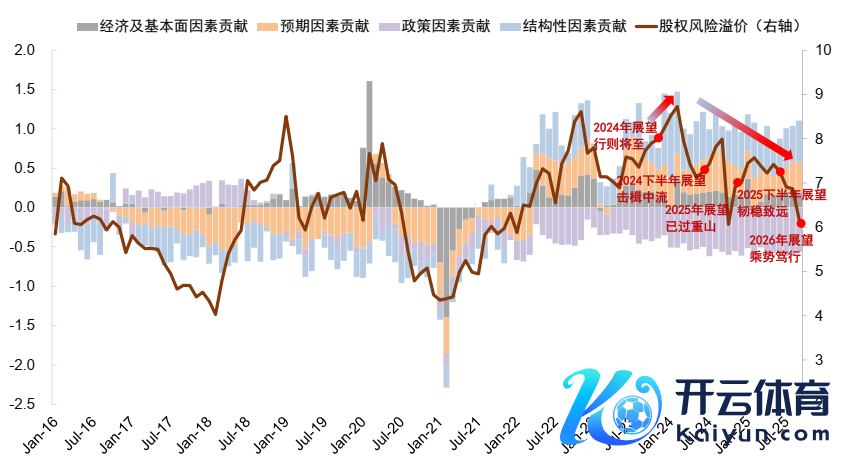

图表39:沪深300股权风险溢价拆分

贵寓起头:Wind,中金公司征询部

行业建树:“谋新”延续,“温差”拘谨

夙昔一年,受益于国际AI算力成本开支延长和中国企业凭借制造上风捏续出海,成长板块功绩发扬杰出,也成为领涨市集的干线。比较之下传统顺周期行业发扬闲居。

瞻望2026年,咱们以为成长仍有上风,但与其他板块的相对发扬或有所拘谨。面前众人宏不雅环境及创新产业趋势等仍然相对利好成长格调,但成长规模履历一年多高涨后,估值也有较多种植。咱们以为2026年A股市集格调可能更趋于平衡,驱动这一切换的催化,主要来自履历夙昔三年去产能周期,类似“反内卷”等政策推动,越来越多的顺周期行业有望接近供需平衡。提倡温煦三条干线:

1)景气成长:AI时刻规模履历3年高速发展,来岁有望渐渐进入产业应用完了阶段,算力、光模块、云研究基础秩序层面仍有契机,但可能更偏国产标的;应用端温煦机器东说念主、滥用电子、智能驾驶和软件应用等。此外,创新药、储能、固态电板等标的也在步入景气周期。

2)外需解围:出海仍然是面前确定性的增长契机,结合出海趋势和对好意思敞口,提倡温煦白色家电、工程机械、商用客车、电网开荒和游戏,以及有色金属等众人订价资源品。

3)周期回转:结合产能周期位置,提倡温煦供需问题周边改善拐点或政策支捏规模,温煦化工、衍生业、新能源等。

面前地产链和泛滥用行情或仍偏左侧,来岁宏不雅环境变化及政策修订红利有望平衡新老经济“温差”。高股息格调或仍多为结构性、阶段性契机。

主题方面,咱们提倡温煦:1)好意思联储降息和好意思元下行;2)“反内卷”;3)周期回转;4)龙头出海;5)政策支捏民生滥用。

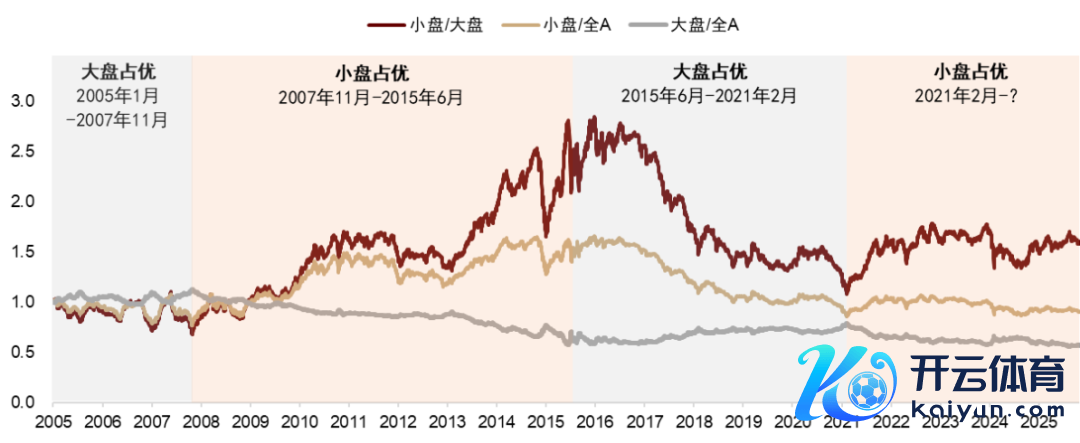

图表40:A股近二十年的大小盘格调切换

注:小盘、大盘、全 A 区别用中证 1000、沪深 300、万得全 A 指数代表

贵寓起头:Wind,中金公司征询部

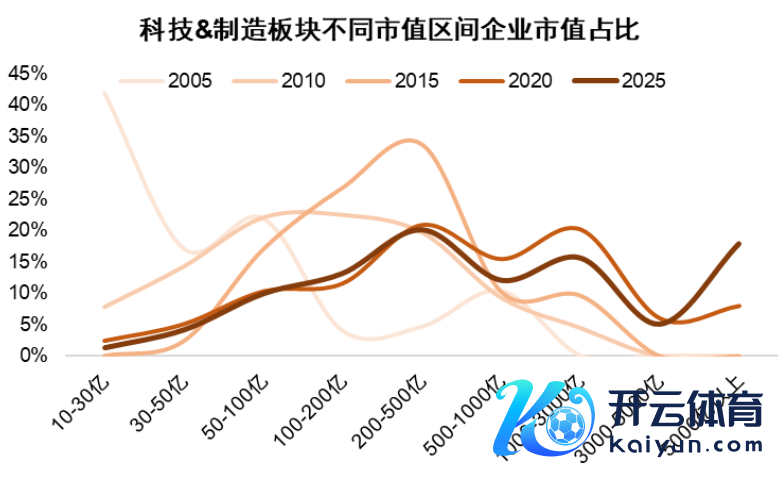

图表41:科技&制造企业中大市值比例增多

贵寓起头:Wind,中金公司征询部

图表42:A股市值前100名行业散布

贵寓起头:Wind,中金公司征询部

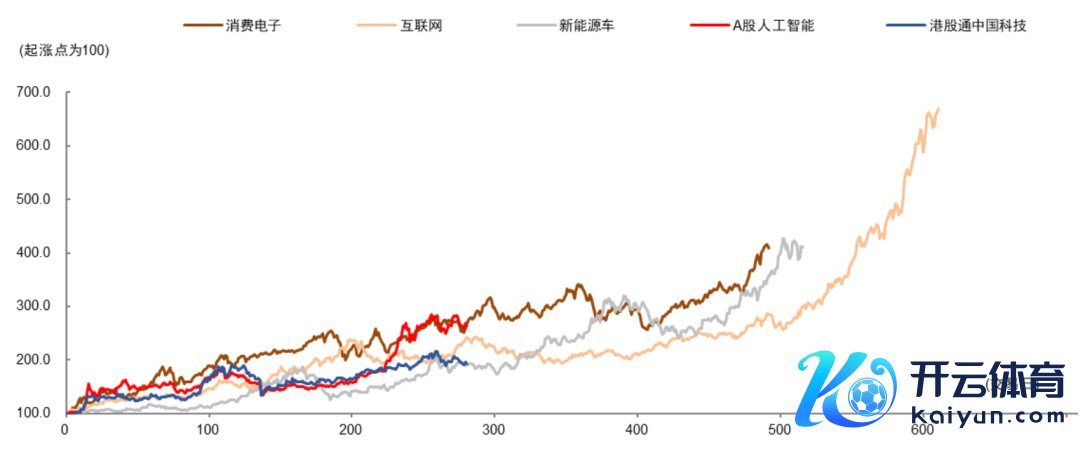

图表43:A股市集近20年部分红长规模前期发扬与面前东说念主工智能规模对比

贵寓起头:Wind,中金公司征询部

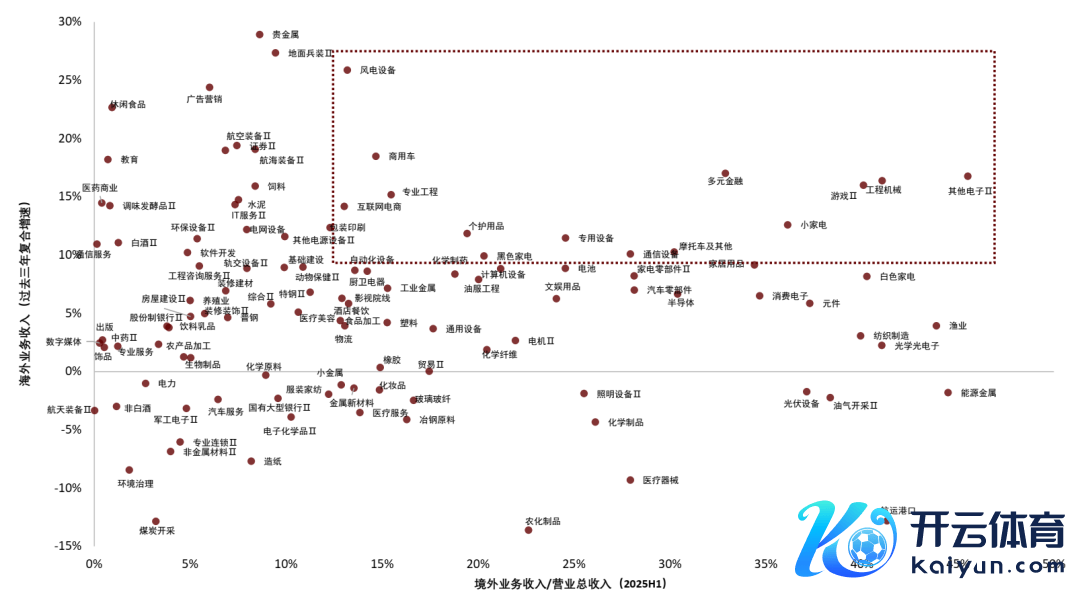

图表44:细分行业境外业务收入占等到增速

贵寓起头:Wind,中金公司征询部

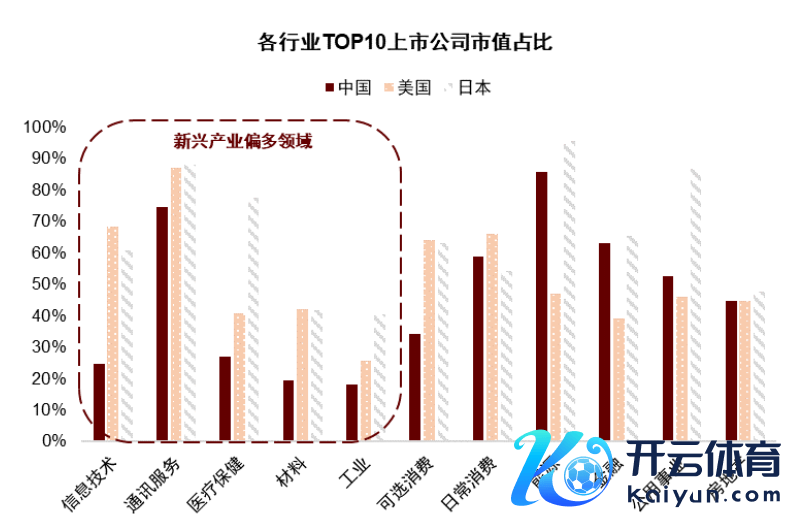

图表45:A股新兴行业市值蚁合度比较众人主要市集依然较低

贵寓起头:Wind,中金公司征询部

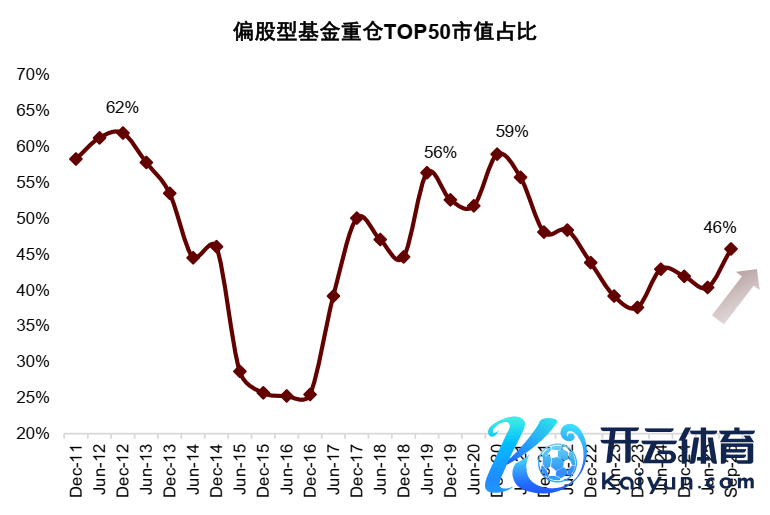

图表46:公募基金捏股蚁合度有所上升,但相较夙昔几年仍有种植空间

贵寓起头:Wind,中金公司征询部

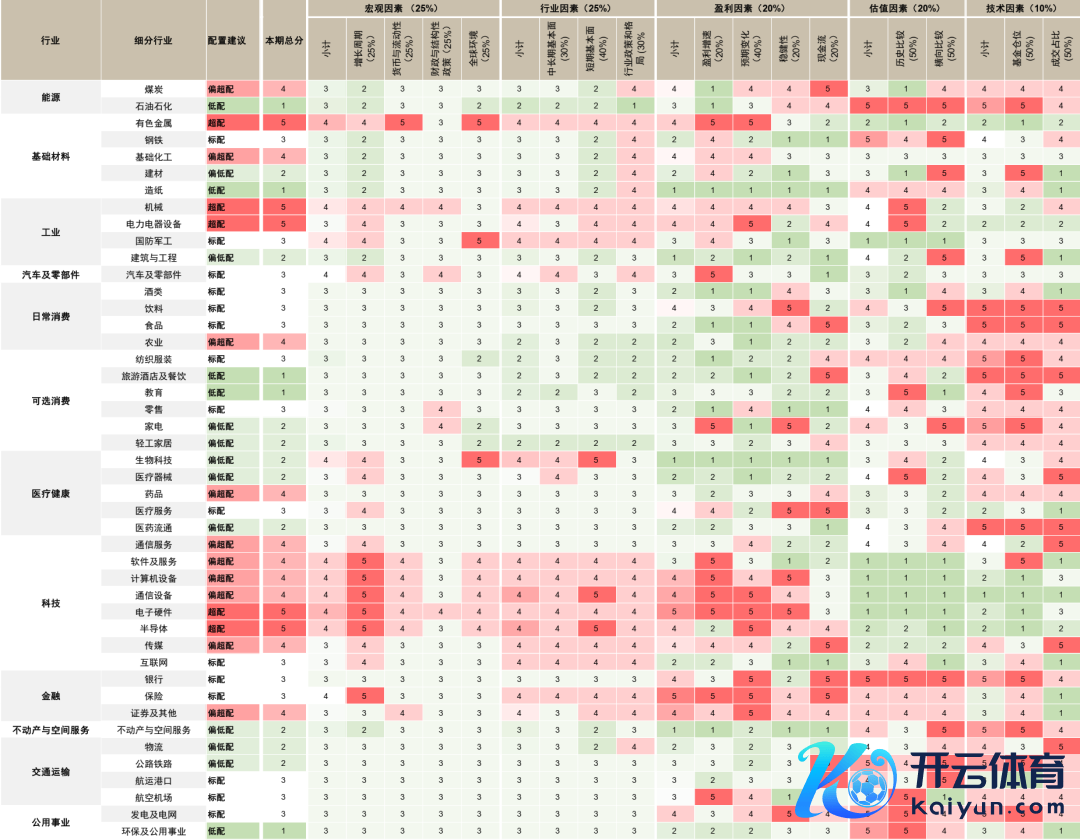

图表47:中金A股行业建树不雅点及细分小项

贵寓起头:Wind,FactSet,中金公司征询部

本文作家:李求索、缪延亮,起头:中金点睛开yun体育网,原文标题:《中金2026年瞻望 | A股市集:乘势笃行》

风险教唆及免责条件 市集有风险,投资需严慎。本文不组成个东说念主投资提倡,也未接洽到个别用户特等的投资主见、财务气象或需要。用户应试虑本文中的任何意见、不雅点或论断是否相宜其特定气象。据此投资,株连自夸。